新式打针制剂鼓起重视微球和脂质体剂型是药物的体现办法,打针剂型独具优势,是临床最根本的给药办法之一.传统的打针制剂存在许多缺点,给患者带来较多苦楚.针对这些缺点,打针制剂进行了设备和剂型两方面的晋级改进,设备晋级的无针打针剂给药量较小,临床上运用规划较小,而制剂晋级的新式打针制剂比较一般制剂优势显着.新式打针制剂中重视展开最快的微球和脂质体. 1)长效化优势显着,商场体现佳.微球制剂长效化优势显着,最长可达半年,可大大进步患者的服药依从性,其上市安稳后商场份额可超50%. 2)首要用于多肽类药物,商场空间宽广.微球制剂适用于多肽类药物,而多肽类药物近些年展开敏捷,微球制剂商场潜力较大. 3)技能壁垒较高,研制本钱昂扬,研制周期长,竞赛格式杰出.微球制剂需处理药物包封率低、粒径纷歧、灭菌、中试扩展困难等问题,技能壁垒较高,随同研制本钱高、周期长等特色,国内进入企业较少,国产制剂仅有丽珠和博恩特两家. 全球打针微球脂质体商场通过三十余年的展开,稳步添加.首要有三方面的推进要素:1)技能端:制剂水平的前进和相关技能打破.20世纪90年代药剂学进入给药系统年代,制备技能的呈现和晋级打破工业化瓶颈.2)方针端:专利法案推进科研成果转化,方针鼓舞剂型立异.20实践80年代《拜-杜法案》和《斯蒂文森-韦得勒科技改革法》推进了科研成果的转化,《Hatch-Waxman法案》简化剂型改进药物的请求途径;3)需求端:全球疾病谱改动,肿瘤和缓慢病患者人数添加.20世纪70~90年代为美国缓慢非感染性疾病发病的高峰期. 我国微球脂质体的国产种类较少,比较国外展开代差显着,但出售额添加敏捷(增速达10~20%).样本医院微球脂质体制剂出售额超越26亿元,扩展到全国约120亿元.三大要素驱动我国2025年打针微球脂质体商场规划达280亿元.1)技能端:技能已有打破,产品质量不断进步.已有药物上市,产品质量不断进步.2)方针端:支撑制剂立异,鼓舞脂质体、微球等高端制剂.《化学药品分类注册改革方案》支撑制剂立异,工业方针提出要点展开脂质体、脂微球、纳米制剂等新式打针给药系统.3)需求端:人口老龄化问题加剧,慢患者口的添加.现在我国缓慢病发患者数在3亿左右,其间65岁以下人群占50%. 全球:巨子抢先,商场集中度较高.微球商场三大巨子诺华、强生、艾伯维占主导地位,脂质体商场吉祥德、Teva、Pacira医药三家药企商场份额超50%.国内:布局企业较少,竞赛格式杰出.微球制剂国产产品仅丽珠、博恩特两家出产;脂质体制剂中绿叶制药凭仗紫杉醇脂质体占有超越80%的商场份额. 丽珠集团(000513.SZ)、博恩特、绿叶制药、石药集团(1093.HK)、常州金远、北京泰德、圣兆药物(832586.OC)

剂型是药物的体现办法,药物有必要结合适合的剂型才可供临床运用.药物制剂由药物和剂型组成,药物是制剂的首要有用成分,如阿司匹林、尼群地平、胰岛素等;剂型是把药物制成适合某种给药途径的适合办法,如片剂、打针剂、溶液剂、乳剂、混悬剂、滴眼剂、栓剂等.药物有必要与剂型结合构成药物制剂,即以剂型体现的药物的详细种类,才干直接用于患者,如阿司匹林片、甘草片、胰岛素打针剂等. 剂型对药物的效果性质、效果、副效果等都有显着的影响.剂型作为药物的体现办法,对药物的效果首要有以下几方面的影响: 1)改动药物的效果性质.如硫酸镁口服剂型用作泻下药,但5%打针液静脉滴注却有冷静、镇痉的效果. 3)影响药物的效果 .如药物晶型、药物粒子巨细的不同会直接影响药物的开释,然后影响药物的治效果果. 5)发生靶向效果.如脂质体在体内能被网状内皮系统的巨噬细胞所吞噬,使药物在肝、脾等器官浓集性散布,发挥出药物剂型的肝、脾靶向效果.

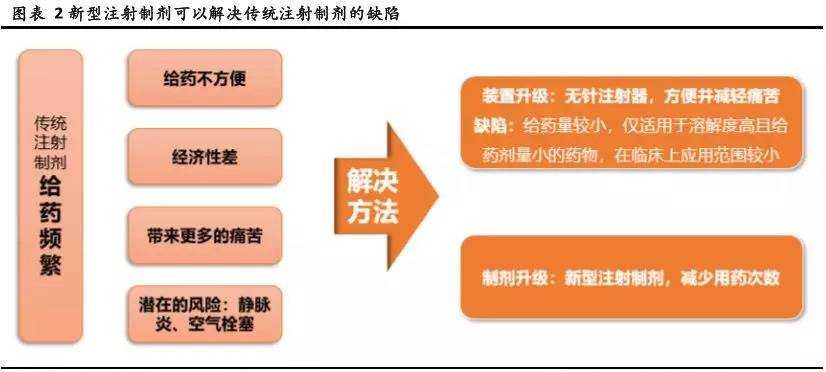

药物剂型中口服和打针剂型最常见,打针给药比较口服给药具有无法代替的优势,在国内样本医院处方药出售额中占比超6成.药物剂型有以下四种分类办法:1)按给药办法,分为口服、打针、呼吸道给药、皮肤粘膜给药、腔道给药等;2)按涣散系统,分为溶液型、胶体溶液型、乳剂型、混悬型、气体涣散型、微粒涣散型、固体涣散型等;3)按制法,分为浸出制剂和无菌制剂;4)按形状,分为气体剂型、液体剂型、固体剂型、半固体剂型(如软膏剂等).打针给药和口服给药是临床最常见的两种给药办法,但比较口服给药,打针给药有其无法代替的优势.一方面,打针给药直接将药物注入体内,药物起效快,剂量精确简略操控,药效牢靠,生物利费用高;另一方面,打针给药能够防止胃肠道的影响,关于急救和无法口服给药的患者(如昏倒或不能吞咽的患者)只能采纳打针给药的办法,一起对一些口服吸收差或在胃肠道中会降解的药物,一般也需求选用打针办法给药.依据PDB数据计算,打针剂在国内样本医院处方药出售额中占比超6成. 传统的打针制剂存在许多缺点,给患者带来较多苦楚.打针给药作为临床最根本的给药办法,许多药物不得不选用打针给药,但比较口服给药的快捷,打针给药存在许多的缺点: 4)潜在的风险.静脉打针作为侵入性操作,或许带来一些风险,如感染、静脉炎、渗漏、血栓等并发症,乃至有空气栓塞的丧命风险. 新式打针制剂应运而生.针对这些缺点,打针制剂进行了设备和剂型两方面的改进,设备方面,打针制剂在设备上进行改进,研制出了无针打针剂,但因为其给药量较小,仅适用于溶解度高且给药剂量小的药物,在临床上运用规划较小;制剂方面,打针制剂在剂型上晋级,研制出了多种新式制剂,具有长效、靶向、全身副效果小等优势.

新式打针制剂中,微球和脂质体展开最快,均有十余个产品上市.跟着新式制剂技能的持续展开,依据脂质体、微乳与亚微乳、微球、纳米粒和原位凝胶等给药系统的新式打针液,已成为药物新剂型研讨中的重要组成部分.其间微球和脂质体展开最快,上市药物数量较多,因而本文接下来要点评论这两种药物.

微球(Microrspheres)是指将药物溶解或涣散于天然或组成高分子材料中所构成的细小球体或类球体,粒径一般在1~250 μm规划内,故名微球.微球将药物包埋或吸附在聚合物分子的外表,通过皮下或肌肉打针进入体内后,通过载体外表快速开释、药物涣散、聚合物的溶蚀降解等办法,完结药物的缓慢开释,可大大延伸药物的半衰期.

微球制剂的种类繁复,首要包含成孔性微球、双层微球以及磁性微球等多种结构办法.成孔性微球制剂通过外表逐渐降解掉构成细小的孔道,药物从孔道中不断溶出发挥药理效果,其多孔的结构大大地添加了它的外表积,添加了载药量.双层微球是将一种高分子生物降解材料与药物混协作为微球的内核,外面再用另一种高分子生物降解材料将其包裹,制得的双层微球药物的开释首要通过其双层壳的降解来操控,具有较高的载药量及包封率,但现在质量标准难以操控,重现性较差.磁性微球是将具有磁性的金属或金属氧化物制成超细的粉末,涣散于高分子材料或药物中,制得药物、金属及高分子生物降解材料的三者混合体,在外加磁场的效果下,能够移动到靶向器官或安排,抵达了靶向的意图,在削减用药量的一起削减药物的毒副效果. 微球制剂具有长效、安全、靶向、进步生物利费用等长处,其间长效化优势显着,最长可达半年,可大大进步患者的服药依从性.微球制剂具有以下几方面的优势.一是能够通过调理和操控药物的开释速度完结长效的意图;二是微球制剂选用的辅料可在体内降解成二氧化碳和水,安全性较高,在微球长效打针剂的不良反应报导中,大都不良反应是由药物自身所引起的,当剂型改进为长效微球打针剂时不会带来新的不良反应,也不会使原有的不良反应加剧;三是微球与某些细胞安排有特别的亲和性,能被安排器官的网状内皮系统所内吞,完结靶向性;四是改进首过效应,生物利费用高,下降给药剂量.其间长效化优势最为显着,通过对打针制剂长效化手法的横向比照,微球技能比较其他长效化技能,在延伸药物半衰期上优势显着,最长可达半年,极大地进步了患者的服药依从性.

微球制剂上市后可代替一般制剂,安稳后商场份额可超50%.微球制剂比较一般制剂优势显着,因而上市后往往能够快速代替一般制剂.以艾塞那肽为例,艾塞那肽微球2012年上市后出售额一路攀升,到2015年抵达峰值5.8亿美元,商场份额(全球艾塞那肽微球出售额比艾塞那肽总出售额)超越50%.除此之外,利培酮微球2002年上市,上市后十余年商场份额仍然坚持在50%左右,出售峰值更是抵达15.83亿美元,挨近16亿美元,列入重磅炸弹药物.

微球制剂适用于多肽类药物,相关技能现已较为老练.一方面,微球制剂因为其自身的特色,首要适用于分子量小、活性高、医治窗较宽、需长时刻用药的药物;另一方面,多肽类药物具有分子量小、活性高、直接口服无效、生物半衰期短、医治周期长的特色,因而需求重复打针,多肽类药物的微球制剂能够大大延伸药物半衰期,削减打针次数.因而现在已上市的微球制剂大部分是多肽类药物,且相关缓控释微球技能现已较为老练. 多肽药物具有低毒性和高特异性的长处,近些年展开敏捷,微球制剂商场潜力较大.多肽类药物作为医治剂,具有低毒性和高特异性的长处,跟着基因组学和蛋白质组学的展开,多肽类药物得以规划化出产,其商场占有率大幅度进步.依据Transparency Market Research的陈述显现,2015年全球多肽类药物的商场规划抵达213亿美元,估量2024年商场规划将抵达466亿美元,年复合添加率高达9.10%.由此多肽类药物的微球制剂商场空间较为宽广.

微球制剂的出产质量难以操控,技能壁垒较高.微球制剂的质量难以操控,战胜以下几方面的难点:1)微粒的包封率不高,粒径巨细纷歧.微粒包封进程药物丢失往往在25%~50%,乃至更高,一起微球的粒径巨细较难共同,而微球粒径巨细对药物的开释速度的操控至关重要;2)灭菌本钱高、难度大.微球的出产进程十分杂乱,且因为药物和聚合物的降解,制品无法灭菌,只能选用全程无菌操作,本钱高,难度大,较难确保产品质量的安稳牢靠.2013年强生就发起了一项药物自动召回,当年9月强生旗下杨森公司发现药物长效打针剂(Risperdal Consta)利培酮中含有霉菌,对批号为4212AAP1(药品批号)/309316(包装批号)的打针用利培酮微球25mg进行了自动召回.3)中试扩展困难.微球制剂上市最大的难点就在于怎么完结工业化,因为微球制剂难以线性扩展出产,需求探究适合的参数,因而对技能要求较高,需求通晓微球制剂的出产进程和质量操控,以完结微球制剂的安稳扩展出产. 微球制剂出产进程杂乱,研制本钱较高.首要,微球打针剂的出产系统较为杂乱,出产进程有其专特点,关于每一种特定的化合物或用处,有必要开发对出产专用的处方.其次,微球出产进程中的辅料也有约束,现在只要PLA和PLGA得到FDA认可,辅料根本由国外公司独占,国内研制药企大部分辅料都需求进口.然后,微球出产进程中的设备也需求专门定制,费用昂扬.终究,因为微球制剂研制成功后也不能线性扩展出产,需求探索适合的参数,出产扩展期间要耗费许多的原料药,因而导致微球制剂的研制本钱进一步进步. 微球制剂的研制周期较长.因为微球是长效制剂,每一次的试验的时刻长达1~3个月,耗时较长,一起,线性扩展的问题也导致每次扩展倍数较小,只能3~5倍扩展,必定程度上减缓了药物研制展开.

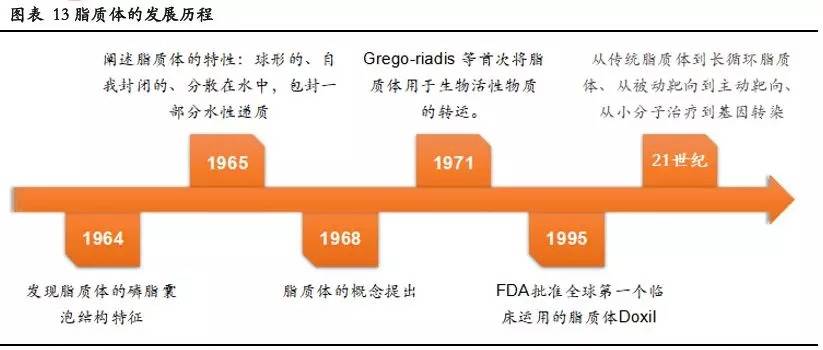

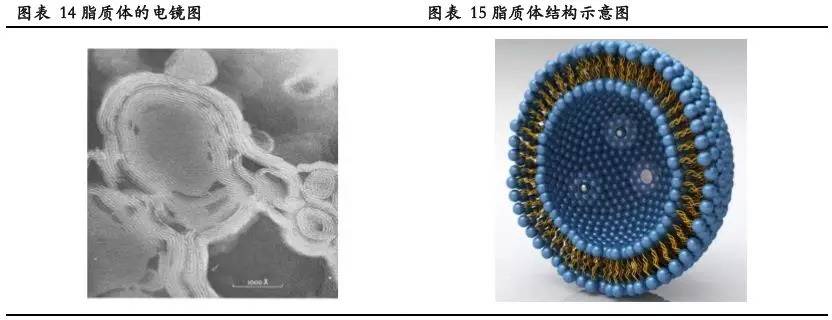

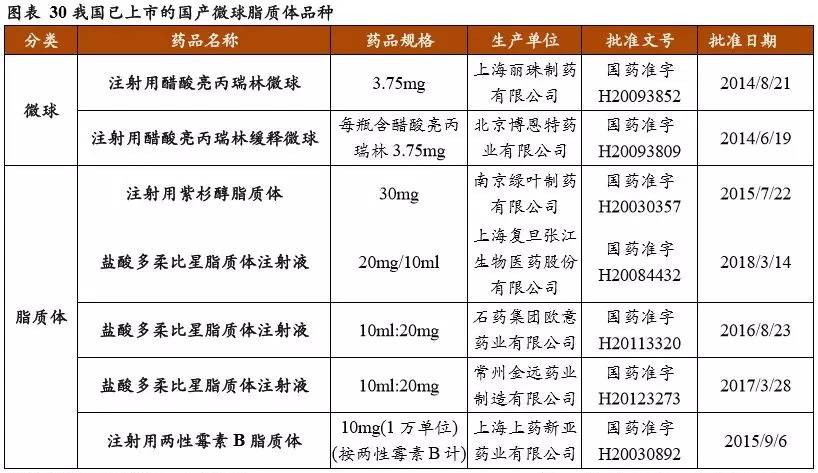

因为微球制剂的技能壁垒较高,我国上市的药物仅丽珠和博恩特两家的亮丙瑞林,在研药企仅少量几家,竞赛格式杰出.总的来说,我国的制剂水平比较国外代差显着,国内把握高端制剂工艺的企业更是少之又少,而微球制剂的技能壁垒较高,研制本钱又高,因而国内进入企业较少,竞赛格式较好. 脂质体是指将药物包封于类脂分子层薄膜内构成的超微球状囊泡.脂质体的发现起源于1964年,英国人Alec Bangham发现磷脂分子会在水中自发构成闭合双分子层囊泡,并将该多层囊泡的电镜图发表于Journal of Molecular Biology.之后的研讨者开端运用囊泡不同部位的亲和性将亲水性或亲脂性药物包载于脂质体内部水相或许双分子膜相中,将脂质体引进药物或许基因医治的范畴.脂质体由相似生物膜结构的磷脂等类脂涣散于水相中构成,组成脂质体的脂质分子首要分为经典脂质分子与新式类脂分子,这两者均归于两亲性分子,一般由亲水性头部、疏水性尾部以及衔接键三部分构成.脂质体膜壁厚度约为5~7nm,囊的直径一般在25~500nm内,药物可依据其亲油、亲水性质,或刺进类脂双分子层,或包封于脂质体内水相,也可直接连在脂质体外表.

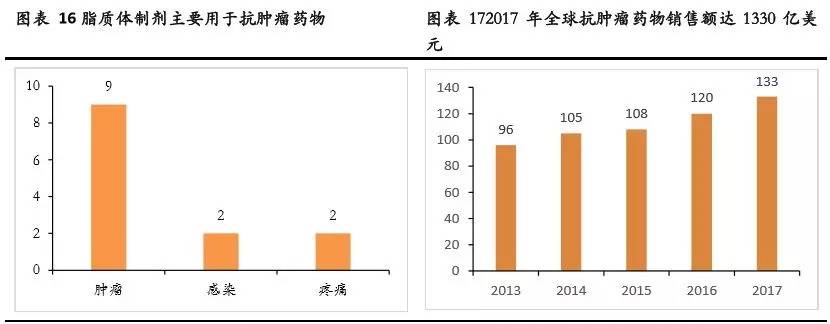

脂质体具有靶向性强,安全性高的长处.脂质体作为药物载体,具有以下几方面的优势:1)趋向炎症和肿瘤部位,靶向性强,增效减毒.因为机体炎症部位或许实体瘤的血管内皮细胞摆放不如正常安排细密,因而脂质体能够穿过血管壁对炎症部位或许实体瘤进行浸透,体现出高通透性和停留效应,一起通过对脂质体进行功用化润饰,能够添加患病部位对药物的敏感性,完结定点开释药物以及添加细胞对药物的吞噬量,因而能够下降正常安排对药物的吸取,削减药物的副效果;2)维护药物并缓慢开释,完结安稳长效.脂质体能维护药物,添加药物在体内的安稳性,延伸医治剂的开释时刻;3)类细胞膜结构,安全性高.脂质体为类细胞膜结构,具有高生物相容性和低免疫原性. 脂质体适用于细胞毒素药物或安稳性较低的药物.一方面,因为脂质体用类细胞膜的结构包裹药物,因而能够大大削减药物对其他正常安排的损伤,这点对肿瘤医治中的化疗药物含义严峻,因为化疗药物最大的缺点就在于其毒副效果大;另一方面,脂质体可维护药物,添加疏水性药物的溶解度,因而适用于安稳性低、溶解度小、低吸收的药物.例如临床运用广泛的抗肿瘤化疗药物紫杉醇,其十分难溶,需求特别的溶媒蓖麻油溶解,可是蓖麻油会引起超敏反应,而将紫杉醇制成脂质体后能够不必蓖麻油,防止了蓖麻油导致的过敏反应.总的来说,脂质体适用于以下几种药物:细胞毒素药物,安稳性低、溶解度小的药物,低吸收或生物不安稳性药物. 现在脂质体首要用于抗感染和抗肿瘤两大类药物,抗肿瘤药物居多.因为脂质体更趋向炎症和肿瘤部位,因而现在脂质体所荷载的药物首要分为抗感染药物和抗肿瘤药物两大类,因为近年来肿瘤药物商场的不断扩展,抗肿瘤药物的脂质体成为了研制热门.剖析现在已上市的打针用脂质体的药物类型,也首要是抗肿瘤的化疗药物,如多柔比星、柔红霉素、紫杉醇等.依据IQVIA Institute发布的《Global Oncology Trends 2018》,2017年全球抗肿瘤药物花费总额抵达1330亿美元,比2013年添加近40%,估量2022年全球抗肿瘤药物商场总额将超越2000亿美元,脂质体商场空间宽广.

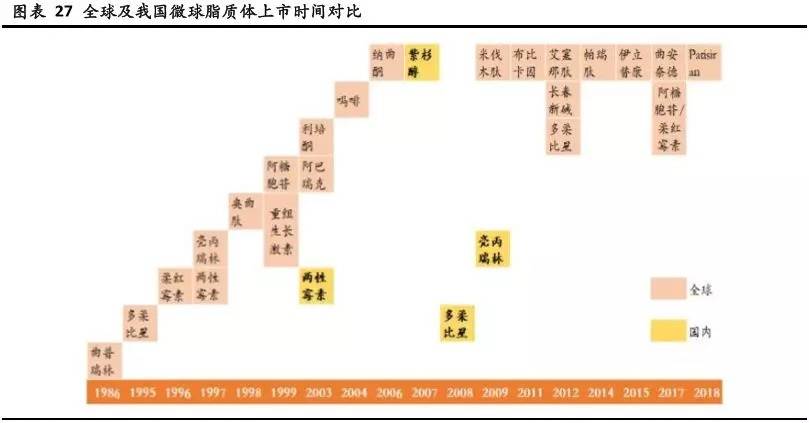

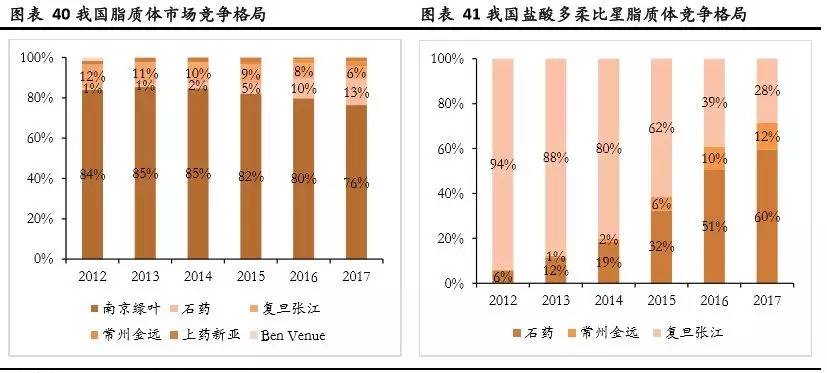

脂质体转化的难题在于其研讨成果难以完结工业化出产,技能壁垒高企.与微球制剂相似,脂质体也存在试验室小试与大出产工艺和设备不配套,其扩展出产后有机溶剂的残留、批次与批次之间的粒径差异的操控等严峻问题,因而许多研讨只停留在试验室阶段,难以完结工业化.进步药物的包封率、减小体内传递进程中的渗漏,是处理脂质体作为药物载体的关键问题.而这些也构建了脂质体药物的技能壁垒. 国内进入企业较少,竞赛格式杰出.与微球制剂相似,我国已上市药物中只要绿叶、上药新亚、石药、复旦张江、常州金远等五家企业的脂质体制剂,且石药、复旦张江、常州金远三家企业种类均为盐酸多柔比星,种类较少.与此一起,因为技能壁垒较高,在研企业数量较少,而真实推进临床试验的企业更少,因而全体竞赛格式较好,药物一旦能研制成功上市,能够敏捷占领商场. 从1986年首款微球制剂上市以来,微球脂质体的种类逐渐增多.1986年全球首个打针微球曲普瑞林获批,之后全球共有十余个打针微球药物连续上市,其间也有部分产品因为出产本钱等原因而退市.三十余年来,获批的药物种类由早年的多肽类激素逐渐扩展到利培酮、纳曲酮等小分子的规划,一起适合微球制剂的药物的适应症也在不断扩展,从内分泌疾病到精神疾病,直至最近的骨关节炎相关膝盖苦楚范畴.而脂质体的上市略晚于微球,最早的脂质体于1995年在美国同意上市,之后也有十余个药物上市,适应症包含肿瘤、感染、苦楚等范畴.

商场体现方面,全球打针微球制剂出售额趋于平稳,脂质体商场规划经2012年的低谷再度上扬.因为微球脂质体的技能壁垒较高,研制的企业较少,因而每年只要1~2个药物获批,近年来商场规划增速趋于平稳.其间脂质体在2005年~2015年阅历了年均匀添加率高达16.8%的添加,2015年出售额达12.7亿美元.期间的2011年因强生的Doxil/Caelyx专利到期,出售额下降,以及2011年的召回事情,导致2012年脂质体出售额堕入低谷,之后跟着更多药物的上市,脂质体商场规划再度上升.

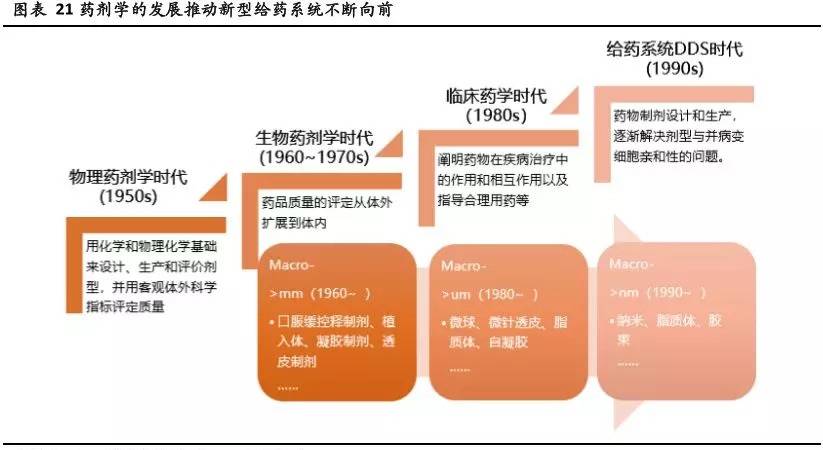

药剂学的不断展开带来了微球脂质体等新式制剂的发生.20世纪60~70年代,仪器剖析(光谱、色谱)学科的逐渐构成,加速了药物剖析的速度,使化学药物质量可控性抵达适当完美的程度.20世纪80年代,细胞药物化学、药物分子传递学及系统工程学等科学的展开、进入以及新技能的不断涌现,药物剂型和制剂研讨进入了临床药学年代.20世纪90年代以来,依据体内药物在吸收、散布、分泌进程中的改动以及患者、病因、器官安排细胞的生理特色与药物分子的联系来规划药物剂型,药物制剂已进入药物传输系统年代.在药剂学不断展开的一起,新式给药办法不断呈现.在物理药剂学年代,研制人员只能开发模压片等简略的制剂,进入生物药剂学年代后,口服缓控释制剂和透皮缓控释制剂便能够通过延伸药物的半衰期来削减给药次数,之后临床药学年代和新式给药系统年代催生了微球、脂质体等新式制剂的发生.

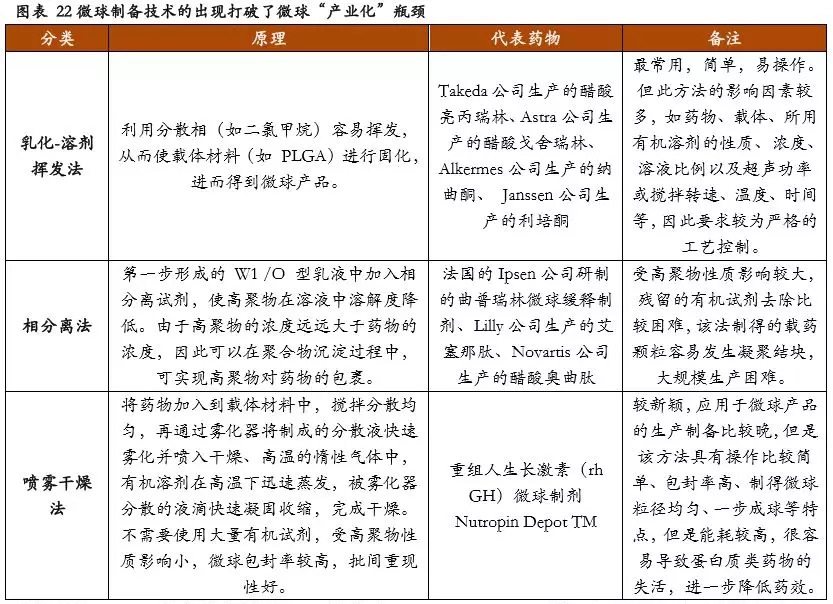

前期微球制备技能的呈现处理了微球制剂的工业化问题.依据前文所述,微球制剂最大的技能壁垒就在于怎么完结工业化的问题.跟着微球制备技能乳化-溶剂挥发法、相分离法、喷雾干燥法等的呈现,微球制剂的工业化成为了或许.如最常用的乳化-溶剂挥发法运用涣散相简略挥发,然后使载体材料固化,该办法简略、易操作,成为最常用微球制备办法,武田的亮丙瑞林便是运用该办法制备而来.

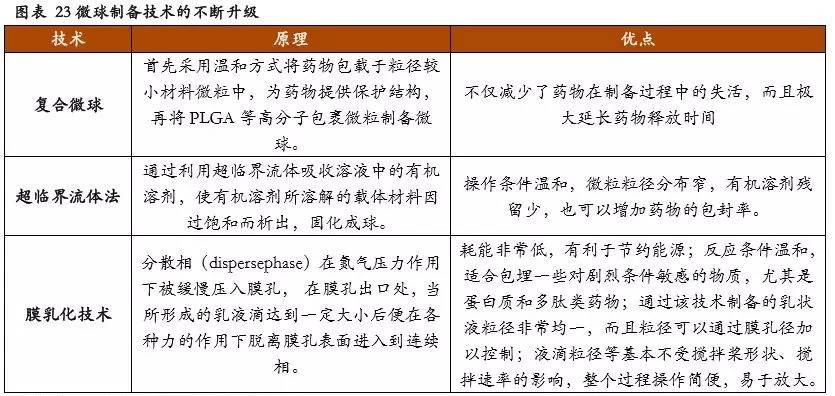

之后微球制备技能的晋级进一步进步了微球的制备水平.微球制备的传统办法尽管运用多年,但易呈现许多问题,如微球突释现象严峻、水溶性药物载药与包封率低、重复性较差,粒径散布较宽等问题.为了处理这些问题,近些年来新技能逐渐被运用于微球制备.如球包球复合微球、超临界流体法、膜乳化技能、吸附浸透法、微流体法等新式技能制备微球,其间膜乳化技能不只能够获得粒径可控、单涣散性杰出的微球,并且更易于扩展.

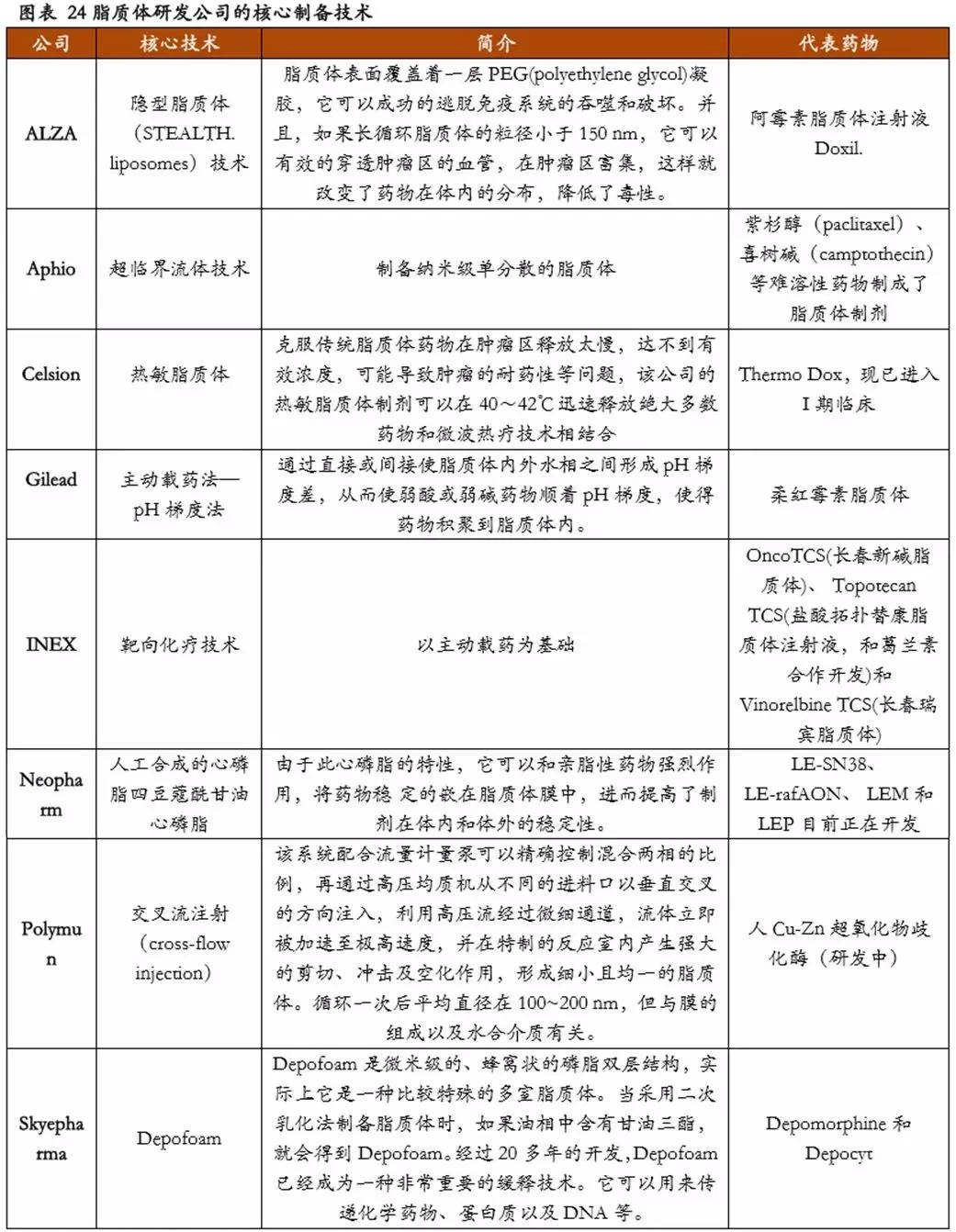

脂质体方面,隐形脂质体技能处理了脂质体易被MPS系统铲除的问题,完结了全球首个脂质体药物的上市.从1971年脂质体初次被运用于生物活性物质转运以来,研讨人员一向致力于完结脂质体的药物运载,可是进入体循环的阳离子脂质体因为与负电性的血浆蛋白相互效果,导致其易被单核-巨噬细胞系统吸取而使血药浓度快速下降,终究积蓄于肝脏和脾脏等器官中,怎么处理这一问题成为了脂质体运用于临床的难点.1995年ALZA研制出的阿霉素脂质体打针液Doxil.选用隐型脂质体技能很好地处理了该问题.该技能首先运用聚乙二醇(PEG)润饰脂质体,下降了其被MPS辨认吸取的概率,显着延伸了脂质体在体内的循环时刻.之后自动载药法、多室脂质体的呈现更是推进了多个脂质体药物的上市.

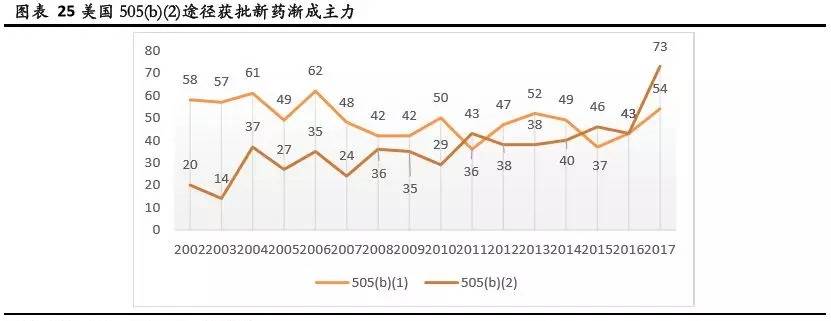

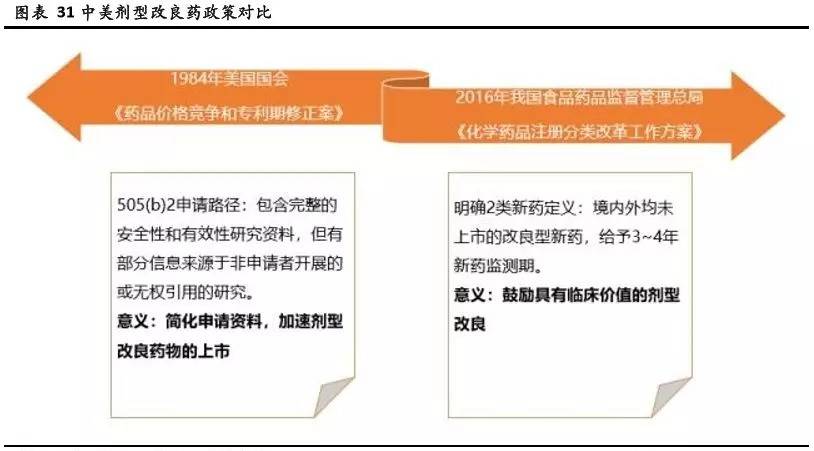

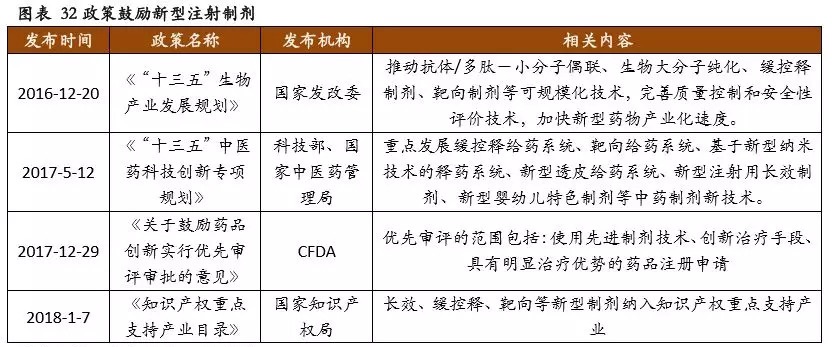

1980年《拜-杜法案》和《斯蒂文森-韦得勒科技改革法》的通过极大地推进了科研成果的转化.1980年美国国会通过了美国专利范畴中两大重要准则《拜-杜法案》和《斯蒂文森-韦得勒科技改革法》,这两部法案通过维护知识产权,极大地推进了研讨成果商场转化.以《拜-杜法案》为例,其将在国家科研基金赞助下获得的科技成果、专利创造,通过立法将归属权从国有变为高校或科研机构一切,极大地促进了国家科研才干的进步与科技立异展开.据计算,截止1980年前,美国政府曾具有超越30,000件专利,其间获得商业授权的仅有戋戋5%,真实被转化为实践产品进入商场的专利技能愈加稀疏.之后依据美国总审计署的计算,大学研讨关于工业的奉献从1980年的4%敏捷攀升到了1990年的7%,除此之外,从1980年到2003年美国高校共成立了4081家公司,大学等科研单位也成为前期美国制药公司(包含安进和基因泰克)的发源地. 1984年美国国会通过《Hatch-Waxman法案》,简化剂型改进药物的请求途径,规则了3年商场独占期.法案规则关于添加新的适应症和同一适应症的改进(给药途径;给药频率;剂型或配方;剂量)的药物,请求需包含完好得安全性和有用性研讨材料,但有部分信息来源于非请求者展开的或无权引证的研讨,这大节操省了新药请求的费用和时刻,加速了改进型新药的批阅上市.一起还规则了(新剂型、新适应症、处方药转化为非处方药请求)商场独占期为3年.在方针的推进下,新式制剂逐渐遭到重视,20世纪末成为研制热门.自此505(b)(2)请求获批产品数量不断攀升,2017年已远超505(b)(1),成为新药商场的主力.

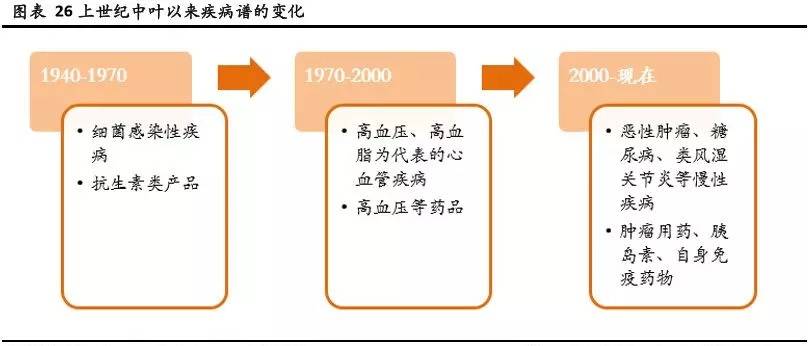

微球脂质体具有延伸药物效果时刻,增强效果,下降副效果等优势,对肿瘤等缓慢病患者吸引力较强.对肿瘤患者来说,化疗药物对正常安排的损伤极大,给他们带来了很大的苦楚;关于精神疾病、糖尿病等缓慢病患者来说,长时刻频频的药物打针也给他们带来了很大的苦恼.而微球脂质体的制剂晋级能够很好地处理药物适应差的问题,对缓慢病患者来说是服药办法的革新. 上世纪70年代以来,全球的疾病谱开端向肿瘤、心血管疾病等缓慢病展开.从1970到2000年,全球的疾病谱现已开端从感染类疾病转变为高血压、高血脂等心血管缓慢疾病,而从2000年后恶性肿瘤、糖尿病等缓慢病的发病率也不断攀升.以美国为例,其进入80年代后跟着晚年人口占比的不断上升,其缓慢患者数也在不断添加,20世纪70年代至90年代成为了美国缓慢非感染性疾病发病的高峰期.

缓慢病患者的需求推进了微球、脂质体等药物的展开.依据前文的剖析,咱们能够看到微球脂质体的研制本钱较高,因而只要满足的商场报答才干驱动药企进行研制.关于微球脂质体来说,其巨大的缓慢病商场需求支撑了其快速展开.以1990年代获批的瑞林类药物为例,该药物是以促性腺激素开释激素(GnRH)结构为根底的一大类人工组成的多肽类药物,临床首要用于医治一些激素依靠性疾病,如前列腺癌、子宫肌瘤、乳腺癌、子宫内膜异位及青春期性早熟等.据美国癌症协会估量,2004年在美国大约有23万例新发前列腺癌,有近3万人将死于此病.在欧洲,每年得到确诊的新发前列腺癌病例大约有260万人,前列腺癌占悉数男性癌症人数的11%,占悉数男性癌症逝世人数的9%. 我国微球脂质体的国产种类较少,比较国外展开代差显着.因为微球脂质体的技能壁垒较高,我国上市药物我国产种类较少,尤其是微球制剂,现在我国国产的种类中,只要丽珠和博恩特的亮丙瑞林微球获批上市.而脂质体制剂也只要紫杉醇、两性霉素B、盐酸多柔比星三个种类,也只要绿叶、上药新亚、石药、常州金远、复旦张江等五家企业出产的脂质体上市出售.

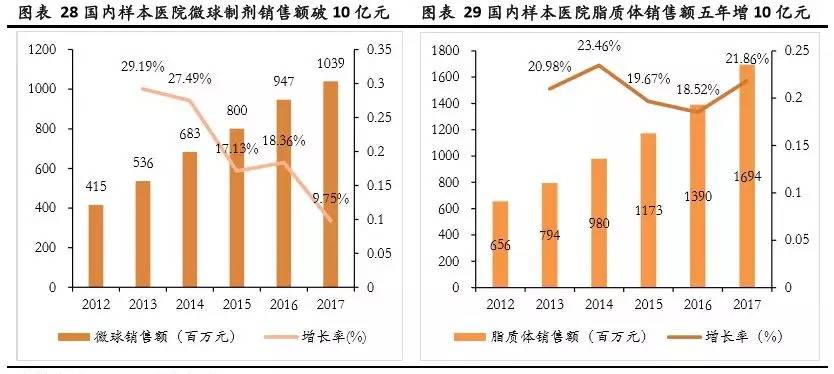

我国微球脂质体制剂样本医院出售额超越26亿元,扩展到全国约120亿元,添加率在10%~20%.依据PDB数据计算,我国样本医院的微球制剂出售额从2012年的4.15亿元添加到2017年的10.39亿元,增速从前期的高位逐渐回落到2017年的9.75%.将样本医院的微球出售数据扩展到全国,估量我国微球制剂的商场规划现已超越44亿元.脂质体方面,国内样本医院脂质体出售额这几年一向坚持20%左右的高速添加,脂质体的出售额在2012~2017年间添加了超越10亿元,2017年出售额约17亿元,扩展到全国估量近75亿元.

我国微球脂质体技能已有打破.在微球方面,现在我国已有国产的打针用微球制剂上市,为上海丽珠制药有限公司和北京博恩特药业有限公司的打针用醋酸亮丙瑞林微球.在脂质体方面,有五家企业把握了脂质体制备技能,相应的脂质体打针制剂均已上市,别离是紫杉醇、盐酸多柔比星、两性霉素B脂质体打针液.

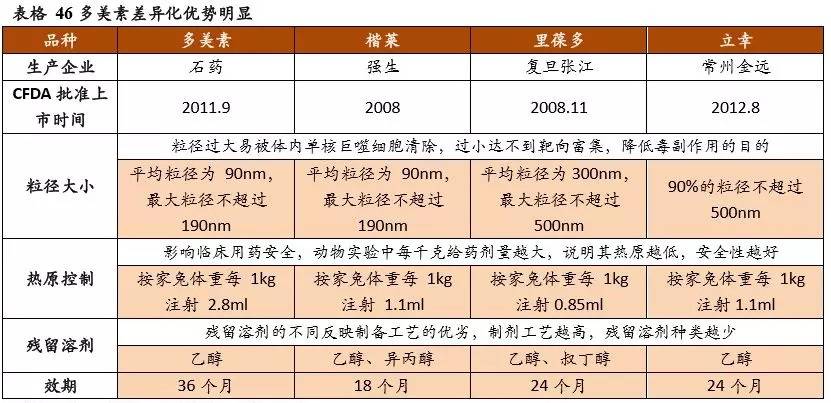

在产品质量方面,微球和脂质体制剂的质量不断进步.在微球制剂范畴,依据揭露材料显现,绿叶制药的打针用利培酮缓释微球比较原有的长效利培酮微球,能更快抵达稳态血液浓度,并且在打针后的三周内无需进行口服给药,是仅有无须杂乱药物剂量调整的长效精神分裂医治药物;在脂质体范畴,石药集团的多柔比星脂质体的均匀粒径为90nm,最大粒径不会超越190nm,与原研药物共同,并且在残留溶剂和热原方面更是优于原研. 同美国1986年发布的《Hatch-Waxman法案》相似,我国也发布《化学药品分类注册改革方案》确认2类新药的请求办法和价值,推进制剂立异.2016年CFDA发布的《化学药品分类注册改革方案》对原有《药品注册办理办法》进行改革,将境内外均未上市的改进型新药界说为2类新药,给予3~4年的监测期限,一起着重临床价值,与低水平改动药物剂型、给药途径或改酸根碱基成酯类等新药进行区别,大力支撑了立异制剂的展开.

除此之外,我国方针也大力支撑新式制剂,提出要点展开脂质体、脂微球、纳米制剂等新式打针给药系统.2016年2月,李总理掌管国务院常务会议,布置推进医药工业立异晋级.会议确认瞄准大众急需,加强原研药、首仿药、中药、新式制剂、新式医疗器械等的研制立异,加速肿瘤、糖尿病、心脑血管疾病等多发性疾病和稀有病严峻药物工业化.2017年12月优先审评定见将运用先进制剂技能、立异医治手法、具有显着医治优势的药品注册请求归入优先审评规划.我国医药十三五规划中,国家更是提出将大力展开新式制剂,其间将要点展开脂质体、脂微球、纳米制剂等新式打针给药系统等.

跟着我国人口老龄化问题持续加剧,我国缓慢患者数持续攀升.《我国心血管病陈述2011》指出,因为人口老龄化和心血管风险要素的盛行,我国缓慢非感染性疾病仍呈快速添加态势,2010年到2030年首要慢病心肌梗死、卒中、糖尿病和慢阻肺的疾病担负估量将添加近50%.2018年我国首部《健康办理蓝皮书(2018)》显现,我国缓慢病发患者数在3亿左右,其间65岁以下人群缓慢病担负占50%.

因为我国在微球脂质体方面与国外代差显着,首要是以仿制药为主,估量我国短期内的上市药物首要是全球已上市药物.依据国外已上市微球脂质体的出售状况,微球脂质体上市后该种类制剂的出售额在榜首年、第二年、第三年、第四年、第五年别离是约为上市前出售额的1.2、1.4、1.6、1.8、2.0,对应微球脂质体的商场份额别离约为15%、35%、50%、60%、70%.结合我国现在的微球脂质体临床试验展开,估量2020年后连续有国产药物上市,假定:1)微球脂质体未上市前,出售额平稳的制剂出售额坚持不变;2)我国微球脂质体上市后依照国外的速度添加;3)出售额抵达安稳后一切制剂依照3%的年添加率持续添加.依据假定条件,估量我国2025年微球脂质体的商场空间近280亿元.

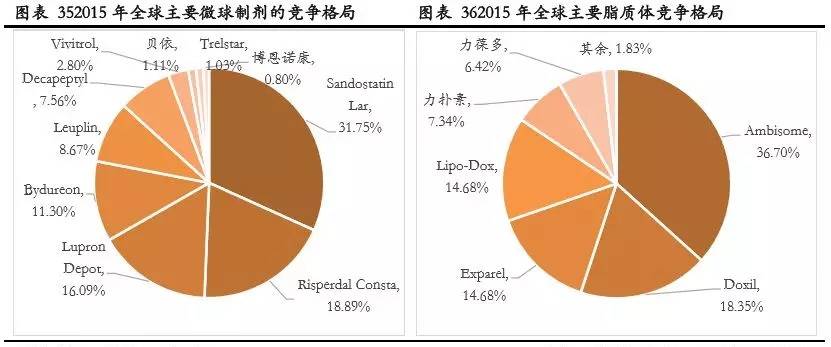

全球商场集中度较高,巨子主导.微球商场上,重磅种类奥曲肽、利培酮、亮丙瑞林占比超越一半,对应三大巨子诺华、强生、艾伯维主导全球微球制剂商场.脂质体商场上,两性霉素B、多柔比星和布比卡因商场占比较高,对应吉祥德、Teva、Pacira医药三家药企商场份额超越一半.

我国微球制剂以进口为主,国产产品仅丽珠、博恩特.现在我国样本医院微球商场以亮丙瑞林和曲普瑞林占比超越90%,其间亮丙瑞林武田的商场份额超越50%;曲普瑞林悉数进口,进口的公司包含法国Ipsen Pharma、德国Ferring GmbH以及瑞士的Ferring AG的三家公司.在研药物中,用于造影剂的微球制剂展开最快,部分产品已抵达临床三期,其他产品均处于临床前期,其间绿叶制药的微球产品在研产品最多抵达5种,包含艾塞那肽、醋酸曲普瑞林、利培酮、罗替戈汀、石杉碱甲.

我国脂质体以三大种类为主,绿叶制药凭仗紫杉醇脂质体占主导地位.我国脂质体商场以紫杉醇、两性霉素B和盐酸多柔比星三大种类为主,其间绿叶制药的力扑素的商场份额最大(超越70%),其次为石药、复旦张江、常州金远的盐酸多柔比星脂质体.在盐酸多柔比星脂质体中,石药集团的商场份额逐渐扩展,至2017年已达60%,常州金远的商场份额也有较大的进步.在研药物中,大部分处于临床前期,只要广州一品红、南京思科、石药集团中奇三家企业的产品进入临床Ⅱ期.

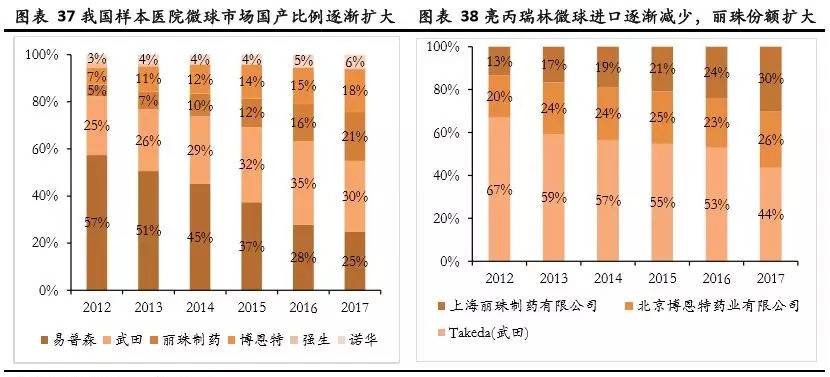

微球脂质体的技能壁垒较高,开发难度大,一起工业化问题也较难处理,因而研制才干强、工业化水平高的企业有望拔得头筹.关于已有产品上市的药企来说,其在工业化方面积累了必定的经历,一起在出售上有所布局,主张重视微球制剂范畴的丽珠集团、博恩特和脂质体范畴的绿叶制药、石药集团、常州金远.关于处于研制阶段的药企业来说,因为我国微球脂质体尚处于起步阶段,许多产品都依靠进口,国产产品较少,研制药企在这些药物上具有很大的潜力,因而重视在研管线丰厚、研制才干较强、产品质量较佳的企业,如北京泰德、圣兆药物. 丽珠集团是一家集医药研制、出产、出售为一体的综合性企业集团.公司创建于1985年,现在公司产品包含辅佐生殖、消化道用药、肿瘤辅佐几大优势范畴,400多个产品储藏;在大分子生物药、微球类立异药国内技能抢先;一起通过协作、参股的办法活跃布局基因检测、精准医疗范畴. 公司为国内仅有的两家打针微球制剂出产企业之一,在国产种类中商场份额最大.其打针用醋酸亮丙瑞林微球于2009年便获批上市,因为其技能壁垒较高、审评条件越来越严厉,之后国内便没有其他的微球产品上市.丽珠凭仗其全国掩盖的出售网络和专业的学术推行才干,亮丙瑞林微球的商场份额不断扩展,从2014年的19%扩展到2017年的30%.除了上市的亮丙瑞林微球,公司在研的微球产品还包含曲普瑞林、奥曲肽等全球已上市的其他微球产品,在研管线博恩特:国内首仿微球制剂

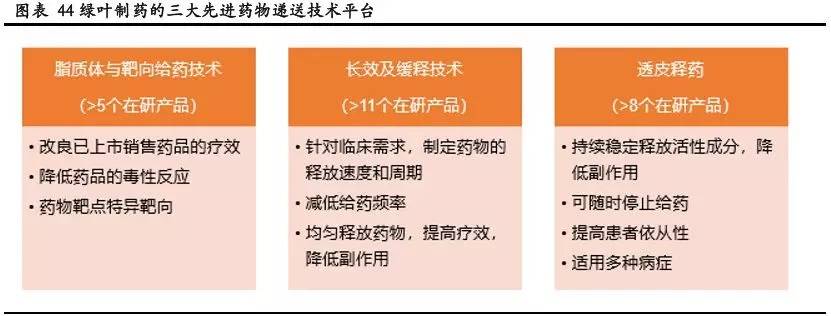

公司成立于2004年,注册于中关村高新技能园区昌平园区,是北京市科委认证的高新技能企业,现已过国家食品药品监督办理局GMP认证、北京市药品监督办理局微球药物研制和出产认证.公司建成了专门用于微球药物(含微球溶媒)出产的工业化渠道和微球药物制剂技能的研制渠道,在微球制剂的研制和出产上具有丰厚的经历,在多肽微球药物及工业化技能研制方面现已申报国家创造专利7个. 公司于2009年成功研制出了我国首仿药物微球——博恩诺康(打针用醋酸亮丙瑞林缓释微球),通过国家食品药品监督办理局的批阅后成功上市.该产品的上市打破了药物微球出产被欧美日独占近三十年的局势,填补了我国无国产打针用微球制剂的空白.近五年微球制剂的商场份额稳步添加,不断代替进口微球制剂. 公司成立于1994年,2014年在港股上市.公司在我国、美国和欧洲均设有研制中心,且在全球建有7大出产基地,超越30条出产线,树立了与世界接轨的GMP质量办理和操控系统.绿叶制药现有30余个上市产品,产品掩盖抗肿瘤、中枢神经系统、心血管、消化及代谢等规划最大及添加速度最快的医治范畴;事务广泛全球80多个国家和地区,其间包含我国、美国、欧洲、日本等全球首要医药商场,以及高速添加的世界新式商场. 公司2003年就研制出了全球首个紫杉醇脂质体力扑素,其将紫杉醇原溶媒蓖麻油替换为磷脂,防止了蓖麻油引起的超敏反应,有用下降了药物毒性,自2003 年上市以来商场份额逐年进步,2016年上半年已是我国排名榜首的抗肿瘤国产药品. 公司树立了脂质体与靶向给药技能、透皮释药、长效及缓释技能等三大先进药物投递技能,其间微球、脂质体等技能抵达世界抢先水平.依托相应的技能渠道,公司在海内外布局了多个产品.海外布局的药物包含打针用利培酮缓释微球、打针用罗替戈汀缓释微球、打针用戈舍瑞林缓释微球三个种类,选用505(b)(2)的途径申报,其间打针用利培酮缓释微球现已进入新药请求阶段.而国内涵研产品也较为丰厚,包含四个缓释微球和一个脂质体,其间硫酸长春新碱脂质体现已进入了三期临床.

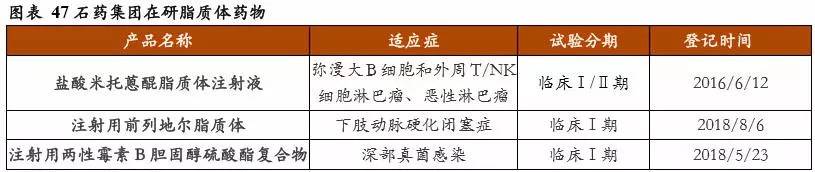

集团成立于1997年,通过二十余年的展开,逐渐由国内最首要的原料药出产商成功转型为以立异品牌药为主导的立异药企业.集团2012年全体在香港上市,是香港恒生红筹股指数成份股.石药集团首要从事医药产品的开发、出产和出售,产品首要包含心脑血管、抗生素、维生素、解热镇痛、消化系统用药、抗肿瘤用药等七大系列近千个种类,有30个产品单种类出售过亿元,产品出售广泛全国和世界60多个国家和地区. 揭露材料显现,比较强生、复旦张江和常州金远药业的盐酸多柔比星脂质体,多美素具有差异化优势:1)选用最先进的滤膜挤出制备技能,粒径更均一;2)热原操控严厉,下降热原引起的不良反应;3)质量与保质期:多美素残留溶剂单一,效期最长,为36个月;4)进口原材料:磷脂与PEG 由德国进口;5)生物等效与临床等效:多美素通过严厉的临床试验,证明与原研产品效果共同,不良反应可耐受, 效果可完结临床满足.在商场体现方面,集团一向坚持临床研讨、学术会议的商场推行战略,多美素添加微弱,样本医院出售额从2012年的不到500万敏捷添加到2017年代2.2亿元,商场份额也从6%敏捷攀升到60%,现已成为国内盐酸多柔比星脂质体打针液榜首商场品牌.

公司成立于1993年9月26日.2007年由常州金远药业制作有限公司联合常州太平洋药物研讨所研制开发的高包裹率盐酸阿霉素脂质体打针剂,成功完结中试并获得多项专利技能. 金远药业现在具有从事脂质体药物载体的专业技能团队近30人,其间博士3人、硕士8人、其他本科以上专业工程师近20人,现已打造出了一支世界先进的脂质体研制团队,现在具有专利技能16项,其间创造9项,实用新式7项.研制中心已成为公司的中心竞赛才干,可一起展开水溶性和脂溶性脂质体的研制和工业化,脂质体工艺、技能处于国内抢先地位. 立幸于2010年上市,上市后商场份额逐年进步,从2013年的1%逐渐添加到2017年的12%.公司除立幸外,在研产品丰厚,打针用多西他塞脂质体已于2016年12月获得临床批件,打针用紫杉醇脂质体已于2017年2月获得临床批件,打针用两性霉素B脂质体已于2017年11月获得临床批件.

公司成立于1995年,是正大制药集团旗下的一家中外合资企业. 公司先后被国家科技部和北京市认定为高新技能企业、北京市外商投资先进技能企业,当选中关村国家自主立异示范区立异式试点企业和十百千工程等.公司20多年坚持高速安稳添加,2017年跻身我国医药行业工业企业主营事务收入全国50强.依据公司官网,公司坚持将出售额的8%用于研制,搭建了包含脂微球、脂质体、生物制剂、外用贴剂和固体制剂等多个高端制剂技能渠道,具有多项具有自主知识产权的中心技能. 依托公司树立的北京市脂质靶向制剂工程技能研讨中心,在靶向制剂的研讨、开发、工业化出产方面具有较强的实力,能够完结多种靶向制剂剂型的试验研讨-小试研制-中试出产-工业化出产的全流程自主研制,并具有在GMP条件下出产中试以上规划出产样品的才干,产品剂型包括脂质体、乳剂、体外透皮贴剂等多种剂型.在技能研讨中心研制的两种脂质靶向制剂前列地尔打针液(凯时)和氟比洛芬酯打针液(凯纷)上市均是出售额过五亿元的大种类,其间凯时更是出售额超越10亿元人民币.在脂质体方面,公司脂质体在研药物打针用两性霉素B磷脂酰甘油复合物脂质体于2015年进入临床Ⅰ期. 公司成立于2011年,2015年挂牌新三板.公司致力于打造立异制剂渠道,具有安稳的中心研制团队.现在在CFDA请求注册微球制剂产品的国内企业仅3家,公司汇聚了其间两家企业的微球技能负责人,具有较强的科研实力,一起公司具有微球、脂质体、脂微球、纳米粒等四大立异制剂研制渠道,制剂研制才干较强. 上一篇:留意!安徽这5批次不合格食物检出微生物污染、食物添加剂等问题 下一篇:安泰安防:气体检测仪外表指示不稳缘由

|

||

关注清时捷微信公众号

了解更多产品资讯